银行借款的会计分录(银行借款的会计分录怎么写)

利息正规贷款平台最高20万

利息正规贷款平台最高20万

点击立即申请

最近很多小主在觅寻关于银行借款的会计分录的解答,今天晏编为大家选取10条解答来给大家指点迷津! 有79%游戏控认为银行借款的会计分录(银行借款的会计分录怎么写)值得一读!

10条解答

一.向银行借款的会计分录怎么写

1.银行贷款发放使用“短期借款或长期借款”,属于负债类科目,说明企业从银行得到贷款,以后需要支付贷款,还要归还贷款本金。

2.根据发放贷款的单据编制的会计分录是:借:银行存款-**行贷:短期借款或长期借款发放的贷款归还本金时的会计分录是:借:短期借款或长期借款贷:银行存款-**行扩展资料:《银行账户管理办法》将企业事业单位的存款账户分为四类,即基本存款账户、一般存款账户、临时存款账户和专用存款账户。

3.一般企事业单位只能选择一家银行的一个营业机构开立一个基本存款账户,主要用于办理日常的转账结算和现金收付。

4.企事业单位的工资、资金等现金的支取,只有通过该账户办理。企事业单位可在其他银行的一个营业机构开立一个一般存款账户,该账户可办理转账结算和存入现金,但不能支取现金。

5.临时存款账户是存款人因临时经营活动需要开立的账户,如企业异地产品展销、临时性采购资金等。专用存款账户是企事业单位因特定用途需要开立的账户,如基本建设项目专项资金、农副产品资金等,企事业单位的销售货款不得转入专用存款账户。

参考资料来源:-银行存款

二.从银行贷款的会计分录怎么写

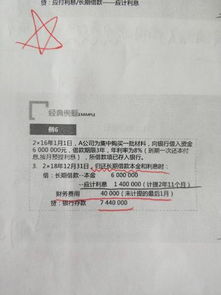

1.收到贷款做:借:银行存款贷:短期借款或长期借款支付贷款利息时:借:财务费用贷:银行存款还贷款时:借:短期借款或长期借款贷:银行存款

三.还银行贷款的会计分录怎么做

1.偿还银行贷款利息的会计分录:平常偿还银行贷款利息时:借:财务费用-贷款利息贷:银行存款到期偿还银行贷款本金时:借:短缺贷款或长期贷款贷:银行存款银行贷款支付的利息的会计分录是:短期贷款的利息,计提时:借:财务费用-利息支出贷:应付利息支付时:借:应付利息贷:银行存款企业向银行贷款的会计分录:企业向银行贷款,根据借款年限的长短来判断是短期借款还是长期借款。

2.三年以内的都可以划分为短期借款,三年以上的计入长期借款。企业收到现金,根据借款年限,编写会计分录。借:银行存款贷:短(长)期借款-银行贷款扩展资料:银行贷款的主要账务处理。企业发放的贷款,应按贷款的合同本金,借记本科目本金,按实际支付的金额,贷记“吸收存款”、“存放中央银行款项”等科目,有差额的,借记或贷记本科目利息调整。

3.资产负债表日,应按贷款的合同本金和合同利率计算确定的应收未收利息,借记“应收利息”科目,按贷款的摊余成本和实际利率计算确定的利息收入,贷记“利息收入”科目,按其差额,借记或贷记本科目利息调整。

4.合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息收入。收回贷款时,应按客户归还的金额,借:吸收存款存放中央银行款项贷:应收利息银行存款利息收入存在利息调整余额的,还应同时结转。

5.资产负债表日,确定贷款发生减值的,按应减记的金额,借:资产减值损失贷:贷款损失准备同时,应将本科目本金、利息调整余额转入本科目已减值,借记本科目已减值,贷记本科目本金、利息调整。

6.资产负债表日,应按贷款的摊余成本和实际利率计算确定的利息收入,借:贷款损失准备贷:利息收入参考资料:银行贷款-

四.企业向银行贷款的会计分录

企业向银行贷款,根据借款年限的长短来判断是短期借款还是长期借款。三年以内的都可以划分为短期借款,三年以上的计入长期借款。企业收到现金,根据借款年限,编写会计分录。借:银行存款贷:短长期借款---银行贷款

五.银行贷款应该怎么做会计分录

借入是做如下分录借:银行存款贷:长期借款/短期借款还款做相反的分录

六.借款的会计分录怎么写

1.个人借款,其本金计入往来账目,支付的利息计入财务费用。账务处理如下:借入时:借:银行存款贷:其他应付款/短期借款按期计提利息时借:财务费用贷:应付利息支付利息时:借:应付利息贷:银行存款应交税费——应交营业税(代扣代缴)——应交个人所得税上交税款时:借:应交税费——应交营业税(代扣代缴)——应交个人所得税贷:银行存款归还本金时借:其他应付款/短期借款贷:银行存款借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

2.扩展资料借款还款冲销入账会计分录具体分录:借:管理费用(或销售费用)借:库存现金(当借款人实际发生费用低于当时借款数时的差额,应向借款人收回)贷:其他应收款-某某人贷:库存现金(当借款人实际发生费用高于当时借款数时的差额,应补足支付给借款人)员工向公司借款、还款分别怎么处理分录?

3.借:其他应收款XX贷:现金还款借:现金贷:其他应收款XX从开始记账入册直到结算的全过程以及其中的环节都叫做账,是指会计进行帐务处理的过程,一般从填制凭证开始到编制报表结束的整个过程也称会计实务。

参考资料来源:-借款

七.银行贷款会计分录如何理解?

1.银行发放贷款:借:贷款—本金贷:吸收存款存放中央银行款项:存放中央银行款项属于资产类账户,银行存放于中国人民银行的各种款项。

2.存放同业:存放同业属于资产类账户,银行存放于境内、境外银行和非银行金融机构的款项。同业存放:同业存放属于负债类会计科目,银行吸收的境内、境外金融机构的存款。扩展资料:会计分录注意事项涉及的账户,分析经济业务涉及到哪些账户发生变化;账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边;增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少;记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;根据会计分录的格式要求,编制完整的会计分录。

参考资料来源:-会计分录-银行贷款

八.银行发放贷款,银行方面怎么做会计分录。

1.对于银行来说:发放贷款和垫款是资产类科目,是银行的债权;吸收存款是银行的负债类科目。分录:借:贷款——本金——某公司贷:吸收存款——企业存款——某公司这是银行发放贷款到公司时的分录,他同时增加了银行的资产和负债,当企业动用贷款时,才借:吸收存款——企业存款——某公司贷:现金支取现金或:联行网来转帐

九.公司向个人借款如何做会计分录

1.公司向个人借款,其本金计入往来账目,支付的利息计入财务费用。账务处理如下:借入时:借:银行存款贷:其他应付款/短期借款按期计提利息时借:财务费用贷:应付利息支付利息时:借:应付利息贷:银行存款应交税费——应交营业税代扣代缴——应交个人所得税上交税款时:借:应交税费——应交营业税代扣代缴——应交个人所得税贷:银行存款归还本金时借:其他应付款/短期借款贷:银行存款扩展资料:1利息支出,指企业短期借款利息、长期借款利息、应付票据利息、票据贴现利息、应付债券利息、长期应付引进国外设备款利息等利息支出除资本化的利息外减去银行存款等的利息收入后的净额。

2.2汇兑损失,指企业因向银行结售或购入外汇而产生的银行买入、卖出价与记账所采用的汇率之间的差额,以及月度季度、年度终了,各种外币账户的外币期末余额按照期末规定汇率折合的记账人民币金额与原账面人民币金额之间的差额等。

3.3相关的手续费,指发行债券所需支付的手续费需资本化的手续费除外、开出汇票的银行手续费、调剂外汇手续费等,但不包括发行股票所支付的手续费等。

4其他财务费用,如融资租入固定资产发生的融资租赁费用等。参考资料来源:-财务费用

十.银行贷款记什么会计科目

1.银行贷款的会计处理如下:收到贷款时借:银行存款贷:长期借款计提利息时借:财务费用贷:应付利息每月还款和利息时借:应付利息贷:银行存款借:长期贷款贷:银行存款如果偿还后,则是这样的:借:财务费用-贷款利息贷:银行存款扩展资料长期借款可划分为:政策性银行贷款、商业银行贷款和其他金融机构贷款。

2.政策性银行贷款是指执行国家政策性贷款业务的银行向国家重点建设项目或地方政府建设项目发放贷款,通常为长期借款。

3.如国家开发银行为满足企业承建国家重点项目的资金需求而提供的贷款,也包括出口信贷的款项等。商业银行贷款是指由各商业银行向企业提供的贷款,以满足企业生产经营资金的需要,包括长期和短期贷款。其他金融机构贷款主要是指由信托投资公司取得的货币和实物形式的信托投资贷款;从财务公司取得的各种商业中长期贷款;从保险公司取得的工程、财产等保险贷款。

参考资料来源:—长期借款参考资料来源:—常用会计分录大全